放疗设备市场前景广阔

- 2019-06-04 14:07

- 作者:

- 来源:中国健康传媒集团-中国医药报

放疗设备随着放射线的发现与应用逐步发展,已经涵盖了医用直线加速器、射波刀、伽马刀、质子重离子设备等多种细分产品。

我国的放射治疗始于20世纪30年代,最初是以200毫克的镭管和镭针为辐射源,通过手工操作进行组织间插植或腔内近距离治疗。1932年,北京协和医院引进120千伏和200千伏X线治疗机各1台。1975年,国内引进了第一台医用电子加速器,开始以医用加速器作为主要放射源。20世纪70年代末,我国成立了以医用电子直线加速器研制为目标的北京医疗器械研究所,开启了我国医用加速器研制生产的新阶段。但是,限于当时我国放疗设备行业的技术水平,大部分放疗设备仍依赖进口。

20世纪90年代,我国医药卫生事业迅速发展,推动了放疗设备行业的发展。越来越多的企业进入放疗设备行业,并在医用直线加速器、伽马刀等设备的研制生产方面取得了一定进展。深圳市奥沃医学新技术发展有限公司发明了动态30颗放射源旋转聚焦照射方式的头部伽马刀,迅速抢占市场,之后又发明了体部伽马刀,这成为我国放疗市场的一大特色。

在射波刀、医用直线加速器等领域,国产放疗设备在产品质量和性能等方面相对落后,市场占有率相对较低。

行业特点

我国放疗设备行业呈现以下特点。

一是从业人数不断增加,人员比例配置仍需优化。放射治疗作为肿瘤治疗的有力武器,在头颈部肿瘤的治疗中发挥着重要作用。随着放疗设备和放疗技术的发展,放射治疗成为恶性肿瘤治疗的重要方式,带动了放射治疗设备行业的发展。随着放疗设备行业规模的不断扩大,从业人员数量不断增加,但在人员比例配置方面,存在着研发人员数量少、人员结构不合理等问题,急需优化人员比例配置。

二是质子重离子设备研制取得重大进展。在“健康中国”战略的推动下,我国放疗设备行业积极创新,在质子重离子设备研制方面取得了长足的进步。质子重离子治疗具有定位精确、肿瘤杀伤力大、正常组织受影响小、疗程短等特点,被誉为当代最佳放射治疗方式。2013年,中国科学院近代物理研究所自主研发了我国首台质子重离子肿瘤治疗设备,标志着我国在质子重离子设备研制方面取得了重大进展。

市场规模

2015~2017年,我国放疗设备市场规模波动较大,主要原因是质子重离子设备产品价格贵,且每年的需求情况有较大波动。2015年,我国放疗设备市场规模为117.72亿元,2017年为41.12亿元(见图1)。

从细分市场份额看,2015年是我国质子重离子设备暴发的一年,全国有多所医院签订了质子重离子设备采购协议。2015年,我国质子重离子设备市场规模为100.3亿元,增长率为75.2%;2017年,质子重离子设备行业有采购需求的仅有两家,市场规模为18.0亿元,同比下降62.3%。

医用直线加速器是较为常见的一种放疗设备。2015~2017年,我国医用直线加速器市场规模呈增长态势。2015年,我国医用直线加速器市场规模为8.24亿元,增长率为18.2%;2017年,市场规模为11.26亿元,增长率为17.5%。

射波刀是安科瑞电气股份有限公司的重点产品,国内市场保有量为20台左右。2015年,我国射波刀市场规模为1.33亿元,增长率为12.8%;2017年,市场规模为1.60亿元,增长率为14.8%。

伽马刀产品国产化率较高,价格相较其他放疗设备产品低。2015年,我国伽马刀市场规模为3.15亿元,增长率为12.8%;2017年,市场规模为4.11亿元,增长率为14.8%。

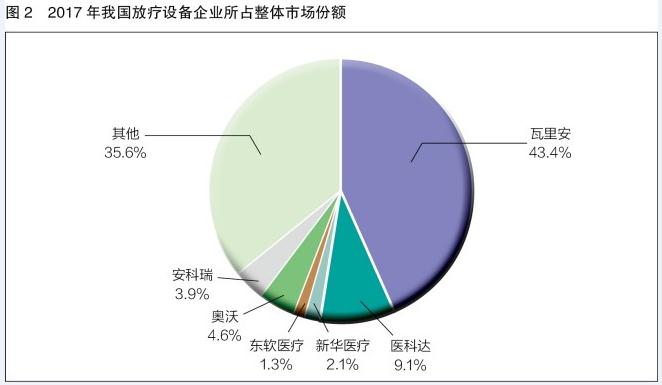

瓦里安医疗设备(中国)有限公司是我国医用直线加速器以及质子重离子设备领域的重点企业,在我国放疗设备整体市场中占有较高的比重。2017年,我国放疗设备行业中瓦里安的市场份额为43.4%,医科达为9.1%,奥沃为4.6%,安科瑞为3.9%,新华医疗为2.1%,东软医疗为1.3%,其他为35.6%(见图2)。

我国放疗设备产品如直线加速器、射波刀、质子重离子设备等对外依赖程度都较高。但是随着技术的进步,放疗设备的进口规模呈现下滑趋势。我国放疗设备出口以伽马刀为主,出口额在2015~2017年呈现上升趋势。2017年,我国放疗设备的进口规模为28.15亿元,出口规模为2.03亿元。

发展趋势

2015年,中国科学院近代物理研究所在甘肃武威和兰州建设了两台医用重离子加速器示范装置,把我国放疗设备的自主研发创新技术水平推向了一个新高度。

2015年,我国放疗设备行业产值为34.9亿元,2017年产值为15.7亿元。

与手术治疗不同,放射治疗属于无创治疗,因此,在治疗过程中,照射部位、照射角度以及照射野形状的选择和病灶的定位非常重要。近年来,为了改善定位误差较大、影响疗效的情况,提高病灶定位精度成为我国放射治疗生产企业的主攻方向。企业加大对术中放疗加速器等小型专用放疗装置和质子加速器、重离子治疗等装置的研究,在设备精确性、安全性等方面不断突破。

从产品发展趋势来看,伽马刀和直线加速器产品作为性价比较高和应用较为普遍的放疗设备,未来还有较大的增长空间;质子重离子设备行业出现投资过热情况,真正能够将建设计划付诸行动的项目较少,市场规模增速将会比较平稳,这主要是由于质子重离子放疗的市场和观念需要一个较长的培育期,且建设难度大、时间长、资金要求高、适应证相对狭窄等。

从市场竞争格局来看,我国直线加速器行业虽然有一批本土企业,但是面对强大的国外竞争对手,短期内其市场份额很难有较大提升,该行业仍将维持进口产品主导市场竞争的局面;在伽马刀领域,本土企业具有较强的竞争力,且产品具有价格优势,仍将呈现以本土企业竞争为主格局。

随着经济快速发展,我国人均收入水平不断增长,人均医疗保健支出水平不断提高,推动放疗设备市场需求快速提升。直线加速器和伽马刀的治疗费用已经被列入医保报销范围,相较其他放疗设备产品,这两类放疗设备的需求增速相对较高。

2015年,我国放疗设备行业的供给规模为119.27亿元,需求规模为117.72亿元;2017年,我国放疗设备行业的供给规模为41.87亿元,需求规模为41.12亿元。

在国家政策、经济发展、技术进步等多方面因素的作用下,我国放疗设备市场规模将会继续保持快速增长的态势。预计2021年,我国放疗设备市场规模将达91.51亿元。

【本文选编自《中国医疗器械行业发展报告(2018)》】

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:)

分享至

右键点击另存二维码!

-

为你推荐

互联网新闻信息服务许可证10120170033

网络出版服务许可证(京)字082号

©京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有